来源:基本面力场

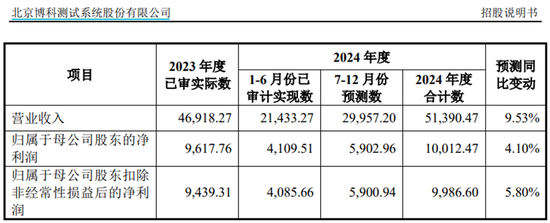

按照已公布的节奏,下周一将有一只新股发起IPO申购,公司全称是北京博科测试系统股份有限公司,股票简称博科测试(301598.SZ),保荐机构为中信证券,保荐代表人为杨雯、薛万宝。

这家公司的主要产品包括伺服液压测试设备、汽车测试试验设备,下游客户是一众整车制造厂,2023年和2024年上半年,比亚迪都是第一大客户,销售占比都超过了20%。

上周比亚迪“胁迫”供应商降价的事儿,在整个财经圈闹得沸沸扬扬,力场君也写了篇《暴降90%!“卷王之王”比亚迪,卷惨了海富通的汽车配件ETF》的小文章,很多小伙伴也留言发表了自己的看法。尽管比亚迪方面出面做出了澄清,但仍然难掩业界对于产业链盈利能力承压的担忧。

现在,压力也给到了即将要上市的博科测试,降价不降价?盈利能力会不会受冲击?

有个数据很巧合,在对比亚迪销售大增、并成为博科测试第一大客户位置的2023年和2024年上半年,也正是博科测试业绩成长性停滞的时点。在与比亚迪深度合作之前的2021年和2022年,博科测试的归母净利同比增速分别为11.68%和18.73%;在比亚迪荣登第一大客户的2023年,增速就变成了-1.49%。

招股书还披露,博科测试预计2024全年实现净利润1亿元,这相比2023年的9618万元,只有4%的增长。

背后是不是受到了比亚迪的拖累?是不是被比亚迪压价了?甚至,往后看会不会更被大客户压价?力场君说了不算,小伙伴们有什么看法呢?

再说此次博科测试IPO,融资的胃口可不小,计划融资7.5个亿,其中用于补充流动资金就多达2个亿。

这是个什么概念?要知道,成立于2006年的博科测试,历经近20年的发展,连股东投入加上经营积累,截止到今年三季度的净资产才只有4.82亿,而此次IPO的圈钱金额,相当于公司全部历史积累的150%。

啧啧啧,力场君都替博科测试开心呀,还得说是A股市场的钱最好赚!这不比苦哈哈地做实业强?