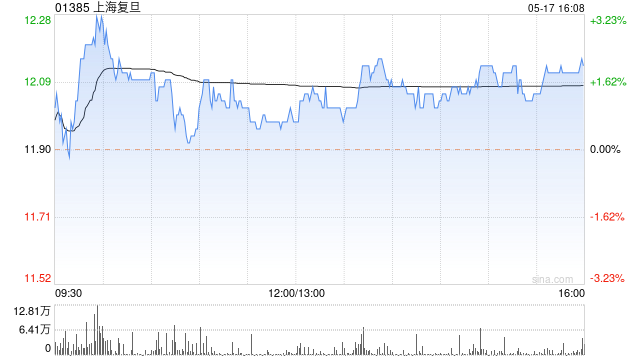

来源:华夏时报

记者:刘佳

新提法、新风向皆在向市场传递强烈积极的信号。

据新华社消息,中共中央政治局12月9日召开会议,分析研究2025年经济工作。

会议指出,明年(2025年)要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,实施更加积极的财政政策和适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节,打好政策“组合拳”,提高宏观调控的前瞻性、针对性、有效性。

值得注意的是,会议首次提出“加强超常规逆周期调节”,并在时隔14年后重提实施“适度宽松的货币政策”。

在业内人士看来,会议明确释放宏观政策积极取向,预示着国内宏观政策有望适度加大支持力度,支持经济稳步恢复,并有效应对外部不确定性冲击。

重提“适度宽松”的货币政策

近年来,权威机构表态大多是以“稳健的货币政策”为总基调,仅在少部分年份中提及货币政策“宽松”的相关表述。

从实践来看,货币政策基调由紧到松依次可划分为“从紧”“适度从紧”“稳健”“适度宽松”和“宽松”等区间。

早在2008年全球金融危机期间,我国曾提出实施“适度宽松的货币政策”,以促进经济快速复苏。后在2009年至2010年期间一直沿用“适度宽松”的货币政策。

2010年12月,中央政治局会议宣布货币政策由“适度宽松”转为“稳健”,以应对经济过热和通胀压力的局面。

而此次重提实施“适度宽松的货币政策”,也意味着自2010年以来首次改变货币政策立场。

在东方金诚首席分析师王青看来,这背后是当前物价水平持续偏低,有效需求不足,2025年逆周期调节需求上升,推动央行货币政策基调从“稳健”转向“适度宽松”。

“货币政策由此前的‘稳健’到‘适度宽松’,定调上也更加积极。”中指研究院政策研究总监陈文静表示,近期央行行长也公开表示“将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本”。短期来看,支持性的货币政策仍将延续,降准降息仍有空间。

尽管今年以来权威机构在多个场合和文件中对货币政策的表述均体现出稳健性,并强调了对经济增长的支持,虽未直接提及“适度宽松”,但政策的实际执行中却透露着“宽松”趋势。例如年内实施了2次降准,同时下调贷款市场报价利率(LPR)等。其中1年期LPR(贷款市场报价利率)从3.45%降至3.10%,下降35个基点;5年期以上LPR从4.20%降至3.60%,下降60个基点,降幅均为历年最大。

光大银行金融市场部宏观研究员周茂华在接受《华夏时报》记者采访时分析指出,“适度宽松的货币政策”这一提法,旨在表明国内将加大货币政策逆周期调节力度,以进一步增强市场对经济复苏的信心。同时,考虑到国内积极财政政策的实施力度有望加大,因此需要稳健偏积极的货币政策予以支持。

超常规逆周期政策开启

另需注意的是,政治局会议表明“加强超常规逆周期调节,打好政策‘组合拳’,提高宏观调控的前瞻性、针对性、有效性。”

“加强超常规逆周期调节”也是历史上首次提出。

“‘加强超常规逆周期调节’这是政策实施力度。”中泰证券研究所政策团队首席分析师杨畅对《华夏时报》记者表示,不仅是逆周期调节,还会相较原先的常规力度更大,达到“超常规”的效果。

在陈文静看来,“加强超常规逆周期调节”预示着宏观政策将明显发力稳经济,一方面财政政策要更加积极,或意味着接下来财政支出力度将明显加大,赤字率大幅提升存在一定预期;另一方面货币政策也要适度宽松来配合。

那么“超常规逆周期调节”又将如何体现呢?

财信研究院副院长伍超明分析,会议首次提出“加强超常规逆周期调节”,反映出面对国内防风险稳楼市、全方位扩大内需、应对外部冲击三大挑战,明年政策将是超常规的,体现为力度大、有储备、可灵活调整等特征。

王青判断,2025年央行会继续实施有力度的降息降准,其中政策性降息幅度有可能达到0.5个百分点,明显高于今年0.3个百分点的降息幅度,而且各类结构性货币政策工具利率也会适时下调,进而引导企业和居民融资成本下行。

“不排除2025年通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。这是促进房地产市场止跌回稳的关键一招。”王青对《华夏时报》记者表示,与此同时,在金融“挤水分”效应减弱后,明年新增信贷、社融规模有望恢复较快增长。而2025年汇市可能会出现一定幅度的波动,但不会动摇“适度宽松”的货币政策立场。

“整体上看,国内宏观政策有望重点围绕稳经济、防风险、稳预期及促改革展开。目前国内经济正处于复苏阶段,因此需要继续加大生产供给端的支持力度,以稳定就业并促进居民增收。同时还需要继续加大稳定楼市和股市的力度,畅通内循环增强复苏预期,进而促进消费和内需的复苏。”周茂华表示。